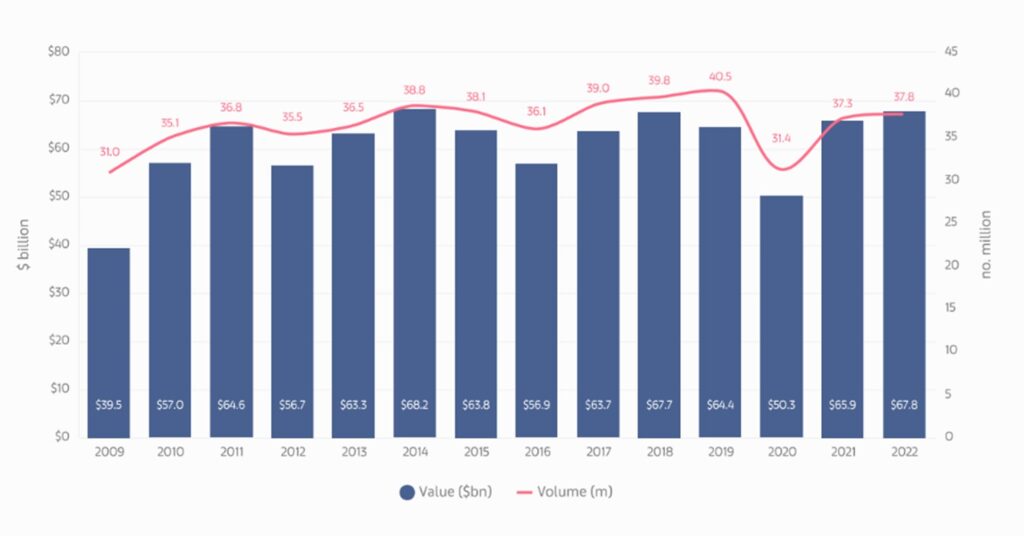

Il mercato globale dell’arte vola e supera i livelli pre-pandemici. Nel 2022 il fatturato delle vendite di opere d’arte è cresciuto del +3%, raggiungendo i 67.8 miliardi di dollari e, per giunta, con un numero di transazioni praticamente invariato rispetto al 2021 (+1%).

Sono questi alcuni dei dati principali che emergono dall’ultimo rapporto di Art Basel | UBS, The Art Market 2023, curato da Clare McAndrew, fondatrice di Arts Economics, e rilasciato il 4 aprile, mentre oggi alle 14 sarà presentato in un evento online.

Motore del commercio di opere d’arte continua ad essere la fascia alta del mercato, in particolare il comparto delle gallerie, cresciuto del +7% con un fatturato annuo di 37.2 miliardi. Leggermente in flessione (-1%), invece, quello delle aste pubbliche, il cui turnover è stato di 26.8 miliardi.

Dal punto di vista geografico, il terzetto di testa è composto da Stati Uniti (45% del mercato), UK (18%) e Cina (17%). Quest’ultima, tra i big del mercato, è l’unica a registrare un calo rispetto al 2021 (-14%). Segue la Francia, che mantiene la quarta posizione (7%).

Il ritorno in presenza di mostre, aste e fiere, inoltre, pesa sulle vendite online di arte che, nel 2022, hanno realizzato un fatturato di 11 miliardi, segnando un -17% rispetto al 2021 e oggi pesano per il 16% del valore complessivo del mercato dell’arte. In calo anche le vendite di NFT segmento “arte” che registrano un -49% rispetto all’anno precedente.

Se questi sono i punti salienti del report di Art Basel | UBS, diamo adesso un’occhiata ai vari segmenti del mercato dell’arte per capire quali sono stati le principali tendenze che hanno caratterizzato il 2022.

Gallerie: affari in crescita tra vecchi trend e nuove priorità

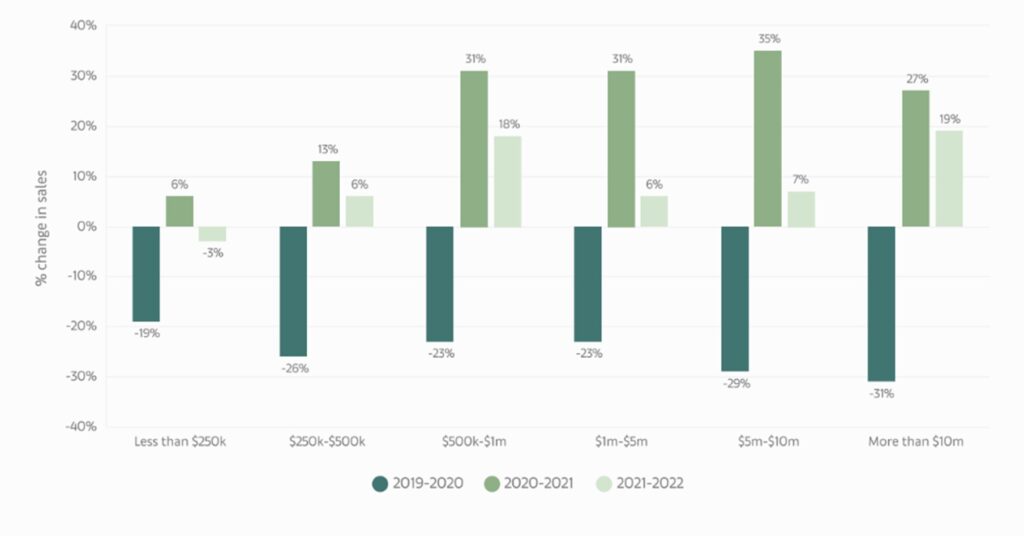

Il settore delle gallerie, come detto, ha raggiunto un fatturato stimato attorno ai 37.2 miliardi di dollari, con una crescita del +7% rispetto al 2021. Una crescita importante, guidata dalla fascia più ricca di questo segmento (> 10mln $ di fatturato) che ha visto i propri affari aumentare del +19% in un anno, a testimonianza del ruolo chiave che in questo settore giocano i cosiddetti High Net Worth Individual (HNWI). Ma a crescere in modo significativo sono anche le realtà che operano nella fascia tra i 500.000 e il milione di dollari (+18%). A soffrire sono, invece, le gallerie con un fatturato inferiore ai 250.000 $ che hanno visto il loro introiti calare del -3%.

Dal punto di vista dei medium, pittura, scultura e opere su carta rimangono i capisaldi di questo mercato, ma cresce l’interesse dei collezionisti per l’arte digitale, stampe e multipli e fotografia, mentre alcuni galleristi evidenziano come la vendita di video art, arte concettuale e installazioni sia invece diventata più difficile, in particolare per gli artisti mid-career.

Interessante il cambiamento nelle priorità dei galleristi rispetto al periodo pre-pandemico. Oggi, infatti, è al primo posto la cura delle relazioni con i collezionisti esistenti, seguita dalla partecipazione alle fiere e dalle vendite online. Nel 2019 le fiere erano al primo posto, seguite dai rapporti con i clienti, mentre le vendite online non comparivano tra le prime 5 priorità del settore.

Cresce l’importanza delle fiere come luogo di vendita

Strettamente connesso al business delle gallerie d’arte, il settore delle fiere continua a rappresentare un asset strategico del mercato. Se, infatti, la partecipazione agli eventi fieristici di settore, rappresenta la prima (e più pesante) voce di spesa nei bilanci delle gallerie di tutto il mondo, è dalle fiere (locali e internazionali) che ancora arriva il 33% delle vendite. Mentre un altro 47% avviene direttamente in galleria. Crescono del +7%, peraltro, gli affari conclusi direttamente durante gli eventi che salgono al 72% sul totale delle compravendite legate a questi appuntamenti.

Cresce la competizione tra gallerie e aste

Si fa sempre più dura, poi, la competizione con il settore delle aste. Al netto delle differenze tra le varie fasce di mercato, a preoccupare i galleristi è in primo luogo lo sfaldarsi dei confini tra queste due realtà, con le case d’asta che ormai sono protagoniste anche delle vendite private, una volta appannaggio delle sole gallerie. Ma a preoccupare sono anche le sempre più frequenti incursioni delle aste nel mercato primario, assieme al differenziale di prezzo tra le due realtà e al costume, ormai consolidato tra molti collezionisti, di rivendere rapidamente i lavori in asta.

Aste: il mercato stagna e crescono solo le “big”

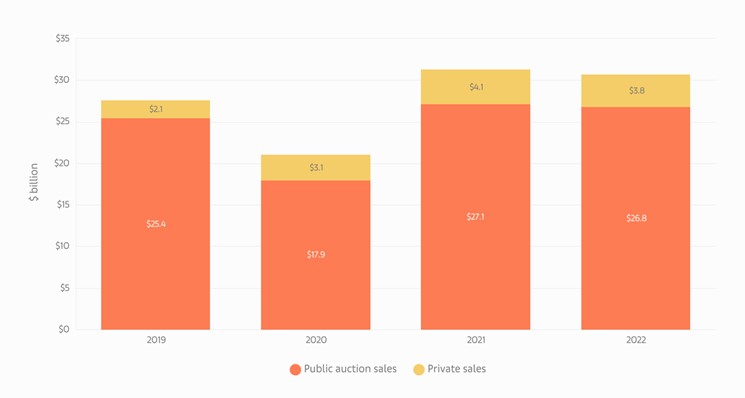

Detto questo, nonostante i molti record infranti nel 2022, il valore complessivo delle aste pubbliche battute lo scorso anno è rimasto rispetto al 2021 (+1%), per un totale di 26.8 miliardi di dollari. Cifra che sale a 30.6 miliardi contando anche le vendite private, calate del -2% rispetto all’anno precedente.

Ma se il totale stagna, crescono invece, e molto, i fatturati delle tre big. Christie’s, Sotheby’s e Phillips che nel 2022 hanno infatti realizzato, complessivamente, la cifra record di 17.7 miliardi di dollari con una crescita del +11% sul 2021.

A guidare il mercato, il segmento Post-War and Contemporary Art (54% del mercato) che però cala del -4% in termini di calore e si attesa sui 7.8 miliardi. Al secondo posto abbiamo l’Arte Moderna (22%) che ha registrato una diminuzione nel fatturato di 8 punti percentuali.

Cresce, invece, del +25% quello delle aste di Impressionist and Post-Impressionist che nel 2022 hanno realizzato 2.6 miliardi di dollari. Molto bene anche il mercato degli Old Masters in Europa, cresciuto del 14% con un totale di 574 milioni di dollari. Meno bene, invece, l’andamento di questo segmento in Cina (-17%).

Dal Punto di vista geografico, sono gli Stati Uniti i dominatori del mondo delle aste con il 37% delle quote di mercato. Seguono: Cina (26%), UK (13%), Francia (9%), Germania (3%), Svizzera (2%), Austria (1%) e Giappone (1%).

{kind=link}