Puntuali come ogni anno, alla soglia della primavera, sono stati resi pubblici due tra i più autorevoli ed importanti report che monitorano lo stato di salute del mercato dell’arte. Se The Art Basel and UBS Global Art Market Report 2026 ci ha offerto una panoramica in grandangolo dei risultati economici globali di gallerie, fiere e case d’asta, il 2026 U.S. Art Market Report di ArtTactic ha invece circoscritto lo studio esclusivamente al mercato dell’arte a stelle e strisce considerandolo un unicum in virtù di peculiari caratteristiche autarchiche.

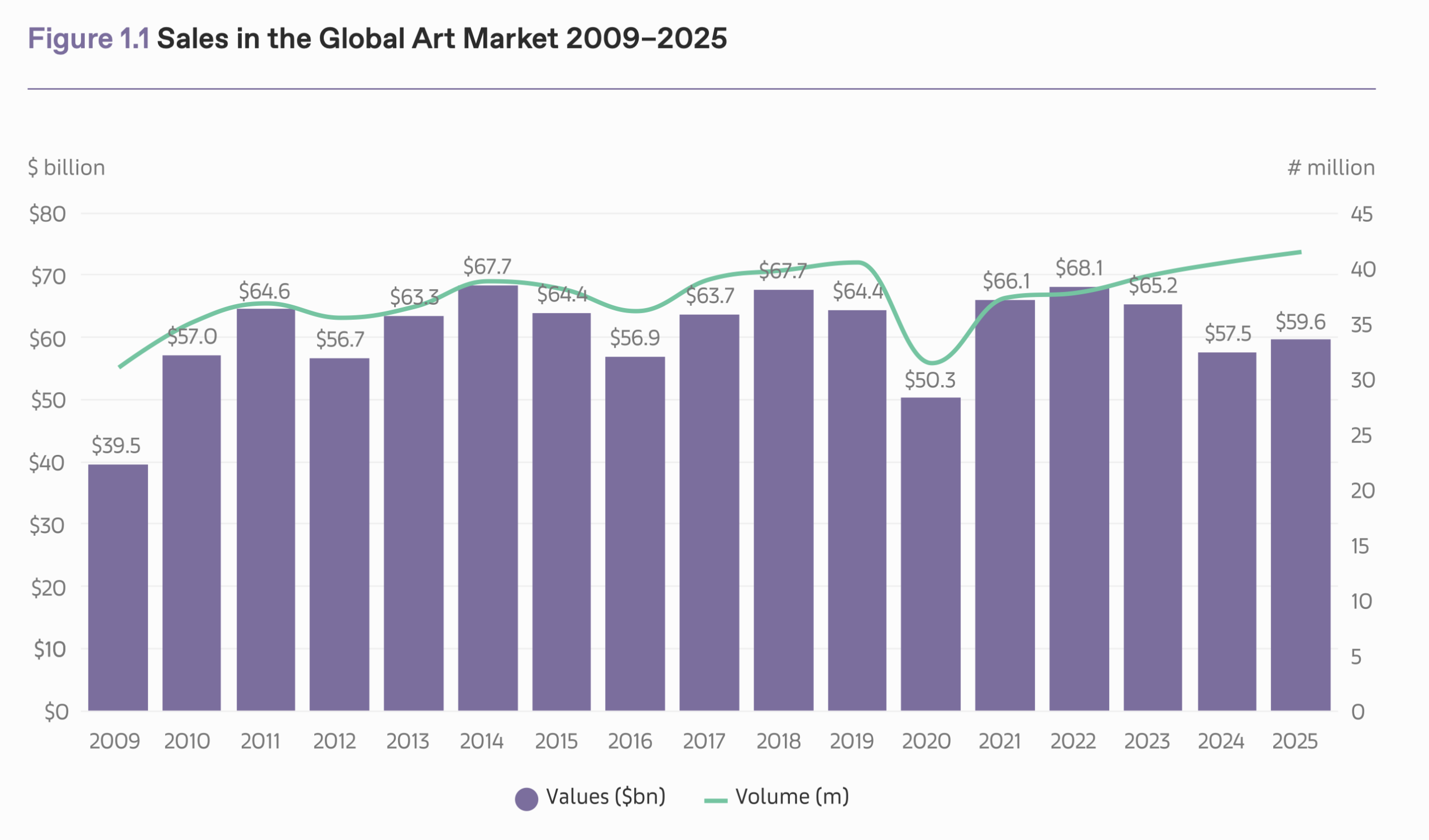

The Art Basel and UBS Report ha evidenziato come, dopo un biennio asfittico, il mercato abbia invertito la rotta tornando a crescere, seppur modestamente, del 4% rispetto al 2024, totalizzando 59,6 miliardi di dollari. Una fiducia riattivata indubbiamente dagli HNWI High Net Worth Individuals che sono tornati a partecipare attivamente alle aste internazionali. Le vendite aggregate del mercato primario e secondario sono migliorate rispetto all’anno precedente, in flessione invece le private sale delle auction house con -5%.

Sostenibilità delle fiere e performance delle gallerie

Se il costante proliferare delle fiere rimane oggetto di analisi in termini di sostenibilità e qualità, esse hanno avuto tuttavia un ruolo determinante per la sopravvivenza economica delle gallerie. Le kermesse del 2025 hanno coperto complessivamente il 35% delle compravendite dei dealer, si tratta di un incoraggiante + 4% rispetto al 2024. E se è indubbio che le mega fiere internazionali la facciano da padrone capitalizzando il 63% delle vendite, quelle locali si sono difese raggiungendo il 37% del fatturato complessivo.

Ranking geografico: la leadership degli Stati Uniti

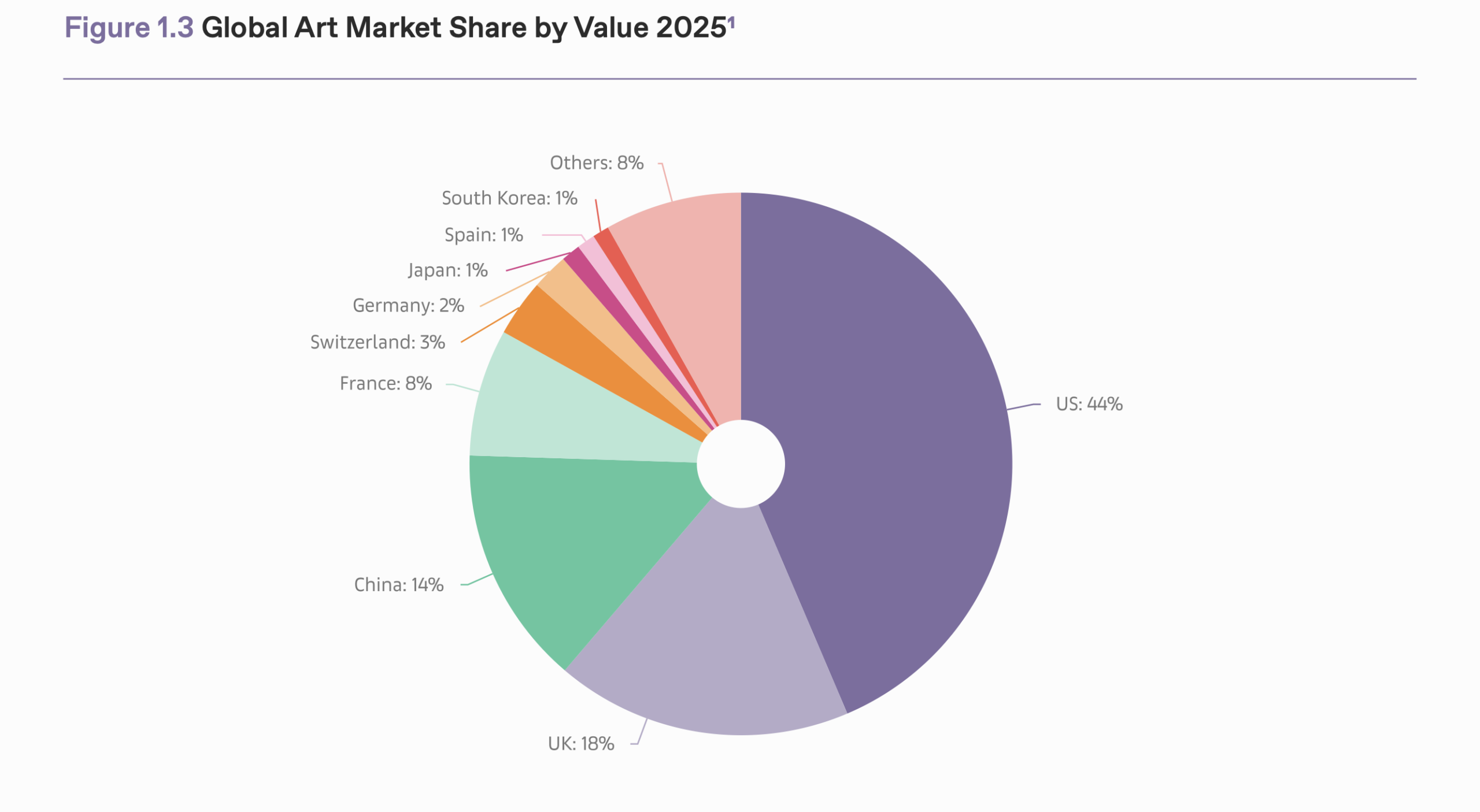

Il report certifica anche per quest’anno la prima posizione per gli USA nelle vendite per valore con un +1% rispetto al 2024, a seguire il Regno Unito, medaglia di bronzo alla Cina in flessione dell’1%. L’Europa rimane giù dal podio, più nel dettaglio, la Francia si conferma quarta in salita dell’1%, viceversa, l’Italia rallenta del 2%, risultato tuttavia da considerare in miglioramento rispetto all’allarmante -10% del 2024.

Ad ogni modo, nei mesi che verranno si auspica che la recente introduzione dell’aliquota iva al 5% possa contribuire positivamente nei termini di una rinnovata competitività del settore del primo mercato. Per chiudere, il Giappone cala dell’1% a fronte di una Corea del Sud che ha fatto registrare un aumento del 6%.

Ultima nota positiva che emerge dal report di Art Basel e UBS riguarda il gender gap. Il 2025 ha segnato il rafforzamento della presenza di artiste donne nei roster delle gallerie, un incremento che ha avuto riscontro anche nel mercato secondario delle aste in cui le aggiudicazioni sono state significative in termini di rivalutazione.

Focus sul mercato USA e il primato di New York

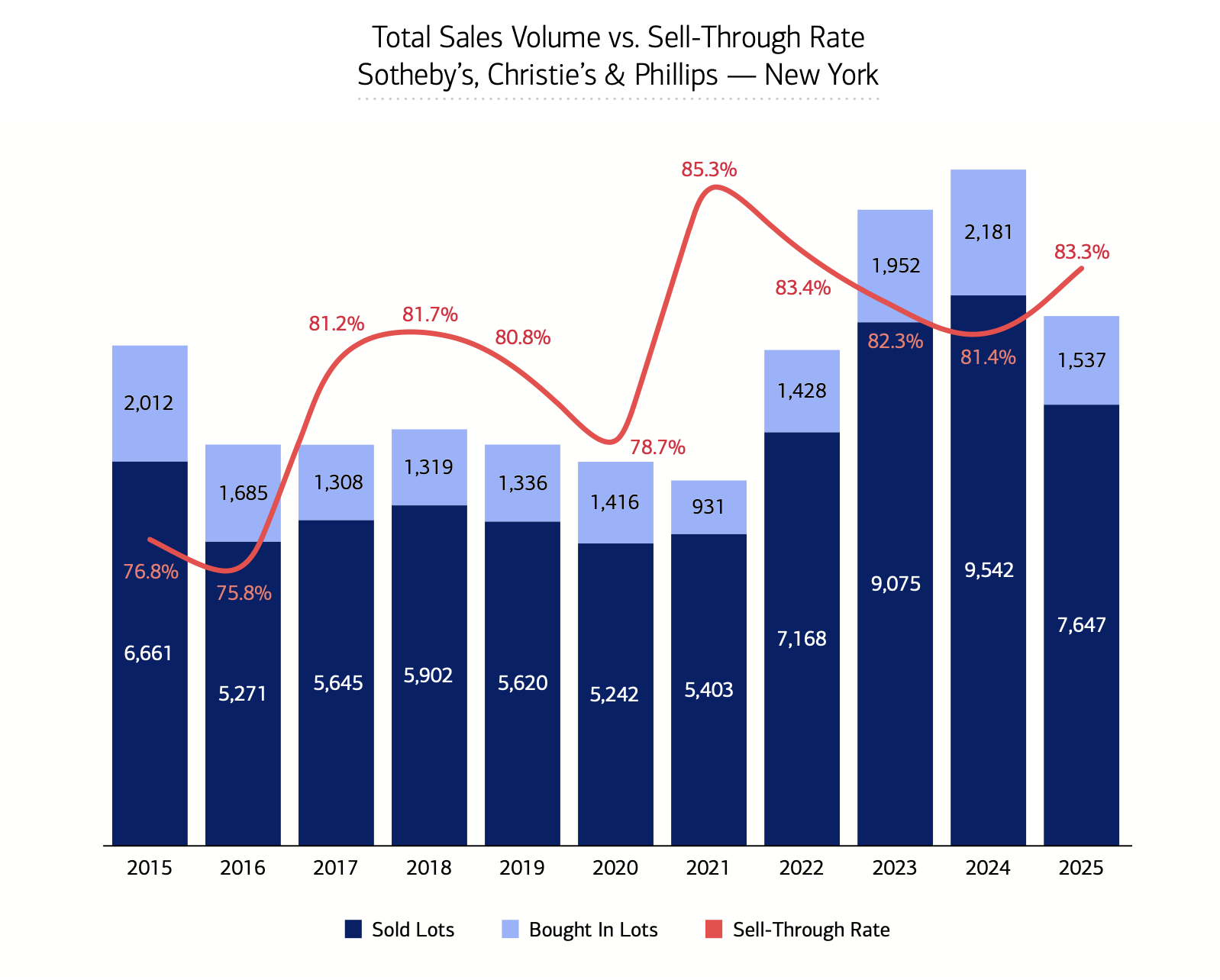

Proseguendo l’analisi con il close-up di ArtTactic sul mercato USA del 2025, il report ha rilevato la schiacciante predominanza della piazza di New York che, da sola, ha rappresentato il 69% del valore globale delle vendite all’asta, complessivamente gli Stati Uniti hanno generato quasi la metà dei lotti venduti nel mondo, un record assoluto dell’ultimo decennio.

Qualità blue chip vs flessione dell’ultra contemporaneo

Se i primi mesi del 2025 sono stati caratterizzati da un certo stallo nelle vendite, nel corso della seconda metà dell’anno le aggiudicazioni sono esponenzialmente cresciute grazie anche al ritorno sul mercato di opere blue chip di estrema qualità provenienti da importanti collezioni singe-owner, riattivando così la competizione tra collezionisti.

Se il numero totale di lotti venduti è diminuito, il tasso di vendita è aumentato oltre l’83%. I buyer si sono riscoperti interessati alla qualità, alla provenienza e alla rilevanza storico-artistica delle opere, di contro, le cosiddette red chip stanno attraversando una fase di significativa contrazione dei prezzi, segnale che il fenomeno dell’ultra contemporaneo risulta in flessione.

Il report ridefinisce quindi le aspettative nei confronti dell’arte come asset finanziario ridimensionandone l’impronta speculativa che ha contraddistinto un certo tipo di transazioni degli ultimi anni in favore di una più oculata e attenta gestione patrimoniale che ha premiato capolavori rimasti celati per più di un decennio.

ArtTactic segnala tuttavia la fragilità del mercato primario americano colpito da un incremento dei costi di gestione e da una diminuzione delle compravendite che hanno portato alla chiusura di diverse gallerie. Uno scenario assimilabile anche al contesto europeo e italiano in cui la sostenibilità economica delle realtà che promuovono in prima linea gli artisti emergenti risulta precaria.

Intelligenza Artificiale e innovazione tecnologica con Artprice

A fronte delle citate analisi ex post appare interessante aggiungere un terzo polo d’osservazione utile per un monitoraggio in fieri. Ancora una volta protagonista è l’IA in relazione al più importante database di monitoraggio dei prezzi del mercato secondario mondiale: Artprice. La piattaforma ha da poco reso disponibili due nuovi prodotti tecnologici a supporto di collezionisti e addetti ai lavori.

Si tratta dell’ AIDB Search Artist® in grado di identificare un’ opera d’arte ricostruendone la cronologia delle vendite, la provenienza e i recenti risultati d’asta a cui si aggiunge Blind Spot AI® strumento pensato specificatamente per per collezionisti-investitori. Attraverso un costante monitoraggio delle tendenze del mercato l’algoritmo – a detta dell’azienda – è in grado di individuare predittivamente gli artisti su cui investire prevedendone la relativa crescita.

E se è indubbio che il mercato dell’arte nel suo complesso sia contraddistinto da opacità congenita, l’innovazione tecnologica sta avviando una trasformazione imponente i cui esiti nel prossimo futuro sono tutti da scoprire.

{kind=link}