L’artista come asset class

Ci sono artisti che attraversano i decenni e diventano icone non solo culturali, ma anche finanziarie. Alighiero Boetti è uno di questi. Fondatore e protagonista dell’Arte Povera, ha saputo creare un linguaggio che ancora oggi risuona nei musei e nelle aste internazionali.

Per il collezionista contemporaneo, però, la domanda è inevitabile: “Se avessi investito in un Boetti nel 2010, come sarebbe andata rispetto a un investimento in borsa, in oro o anche solo rispetto all’inflazione?”

Per rispondere, abbiamo preso i valori di mercato medi delle opere di Boetti (serie base 100=2010) e li abbiamo messi a confronto con quattro grandi benchmark:

- S&P 500, il listino americano per eccellenza;

- FTSE MIB, la Borsa di Milano;

- Oro, bene rifugio per definizione;

- Inflazione Italia, calcolata su base ISTAT, per vedere i rendimenti reali.

È un’analisi che porta l’arte dentro la stessa arena della finanza. E il risultato sorprende.

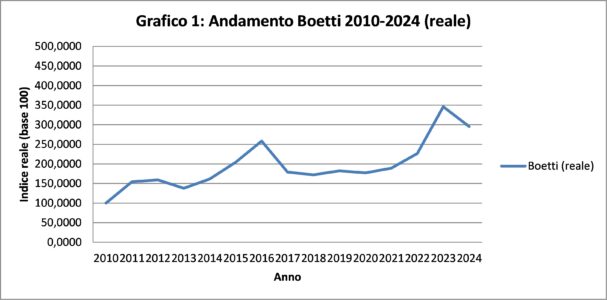

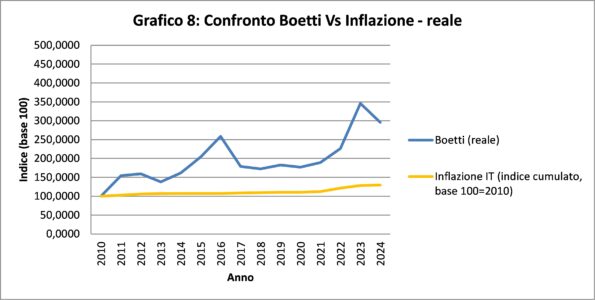

Il mercato di Boetti: crescita costante, con pochi scossoni

Dal 2010 al 2024, i valori medi delle opere di Boetti hanno seguito un percorso lineare, senza grandi picchi speculativi né crolli improvvisi. Una crescita “tranquilla” ma continua, con punte di rafforzamento intorno al 2022–2023 (e un “sussulto” di metà corsa), quando l’attenzione internazionale si è ulteriormente consolidata.

In termini reali, la curva mostra un incremento significativo: da 100 nel 2010 a oltre 295 nel 2024 (dati normalizzati/deflazionati).

Per un collezionista questo significa che, a differenza di asset più volatili, Boetti si è comportato come un “bond culturale”: rendimento regolare, rischio relativamente contenuto.

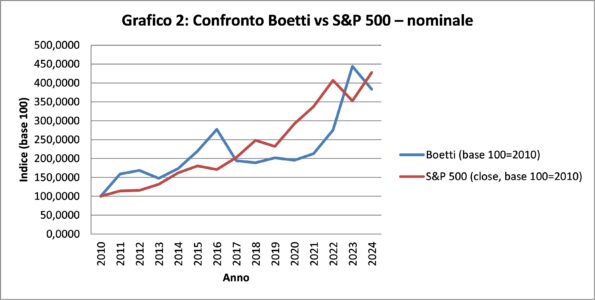

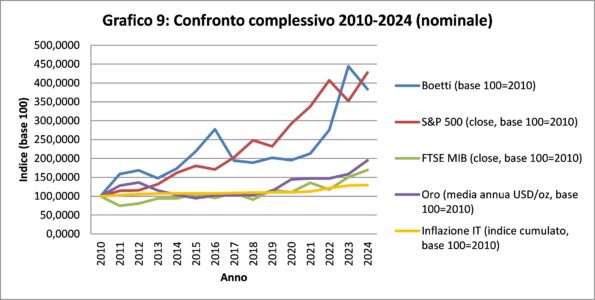

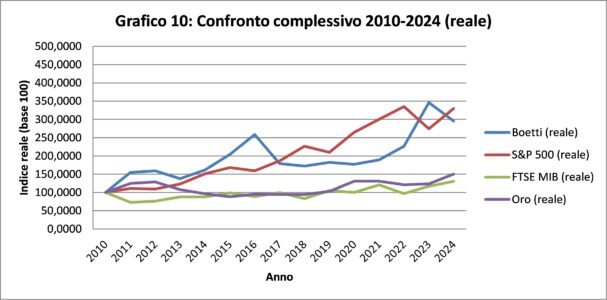

Boetti vs S&P 500: Davide contro Golia

Lo S&P 500 rappresenta il motore della finanza mondiale. Dal 2010 a oggi ha regalato performance straordinarie, ma con un’alta volatilità: crisi del 2020, rimbalzo del 2021, frenata nel 2023.

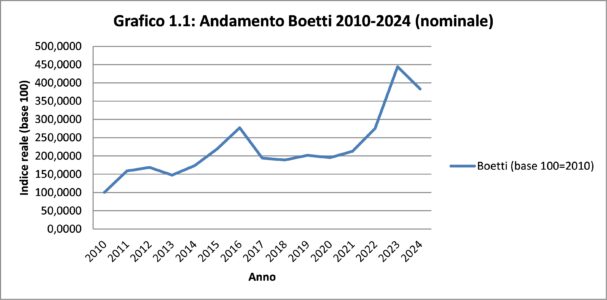

- Nominale: l’S&P è passato da 100 (2010) a circa 428 (2024).

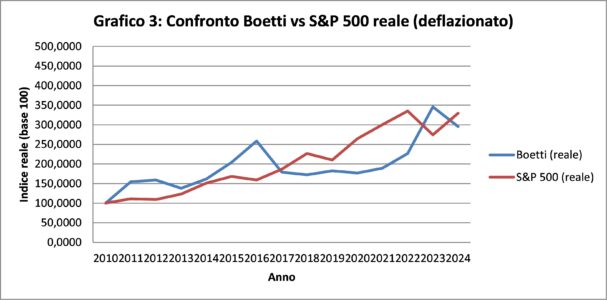

- Reale (depurato dall’inflazione): i valori scendono leggermente, attestandosi intorno a 330.

Boetti, nello stesso arco temporale, cresce meno in percentuale, ma con una stabilità che Wall Street non ha garantito.

Interpretazione: chi ha puntato sugli indici americani ha guadagnato di più, ma al prezzo di shock emotivi e oscillazioni forti. Boetti ha offerto meno adrenalina, ma più continuità.

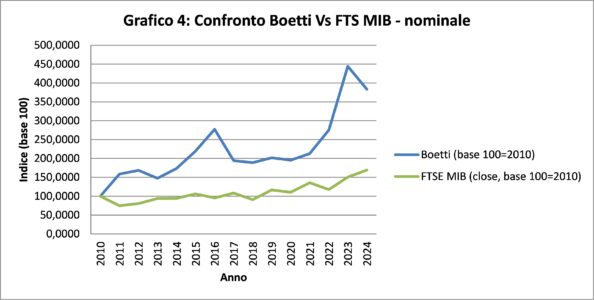

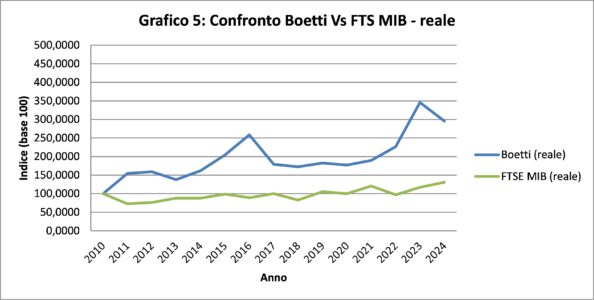

Boetti vs FTSE MIB: l’Italia che arranca

Se confrontiamo Boetti con la Borsa italiana, il risultato è netto.

- Il FTSE MIB è rimasto sostanzialmente fermo, con oscillazioni e un rendimento cumulato molto modesto.

- Boetti, nello stesso periodo, ha più che raddoppiato il suo valore.

In termini reali, la differenza è ancora più marcata: il listino milanese ha faticato perfino a mantenere il potere d’acquisto, mentre Boetti ha battuto l’inflazione.

Messaggio al collezionista: chi ha scommesso sul talento dell’artista italiano ha fatto molto meglio di chi ha scommesso sulla Borsa italiana.

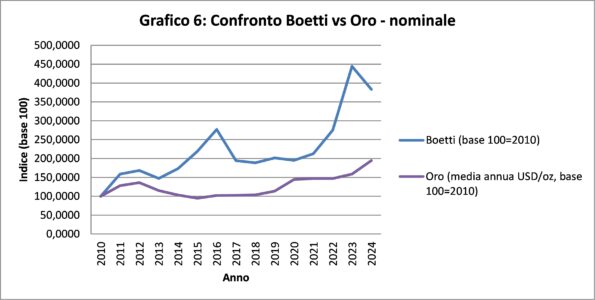

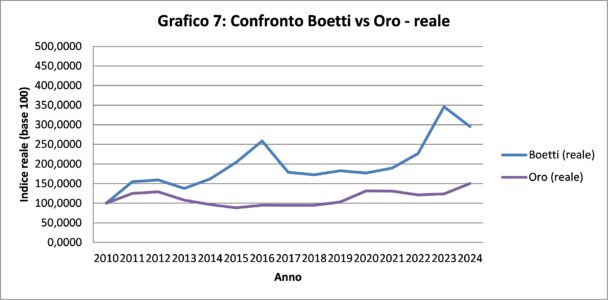

Boetti vs Oro: il bene rifugio che non basta

L’oro è da sempre rifugio nei momenti di incertezza. Nel 2011 e nel 2020 ha avuto picchi notevoli, ma sul lungo periodo il suo rendimento è stato altalenante.

- Dal 2010 al 2024 è salito da 100 a circa 195 nominale.

- Ma, una volta corretto per inflazione, l’aumento è più contenuto (150 circa).

Risultato: Boetti ha battuto il lingotto. La differenza è che un Boetti, oltre a essere bene rifugio, è anche un’opera d’arte, un unicum culturale.

6. Boetti vs Inflazione: il potere d’acquisto

Infine, il confronto più concreto: Boetti rispetto al carovita.

Abbiamo preso i dati ISTAT sull’inflazione cumulata (base 2010=100). Nel 2024 l’indice si colloca intorno a 130, segnalando un aumento dei prezzi di circa il 30% rispetto al 2010.

- Boetti, nello stesso periodo, è cresciuto fino a circa 195.

- Questo significa che il collezionista non solo ha protetto il capitale, ma lo ha aumentato in termini reali.

Sintesi comparativa – La partita degli indici

Mettiamo ora tutto in fila:

- S&P 500: più redditizio, ma anche più rischioso.

- FTSE MIB: fanalino di coda.

- Oro: bene rifugio utile, ma battuto da Boetti.

- Inflazione: Boetti mantiene e supera il potere d’acquisto.

Conclusione comparativa: l’arte di Boetti si posiziona come un asset intermedio tra finanza e oro, con meno rendimento dello S&P ma molta più stabilità.

Prospettive per i collezionisti

Quali opere guardare?

- Le Mappe e gli Arazzi colorati restano i segmenti più solidi.

- Le opere su carta e i lavori minori crescono anch’essi, ma con meno forza.

- La provenienza e la qualità fanno la differenza: i pezzi museali sono ormai quasi inaccessibili, ma i collezionisti attenti possono ancora trovare ottime opportunità.

Suggerimento finale: investire in Boetti significa unire estetica e finanza. Un Boetti è, insieme, un bene rifugio culturale e un asset che nel lungo periodo ha dimostrato di proteggere e accrescere il capitale.

GLOSSARIO

| Termine | Definizione sintetica |

|---|---|

| Serie base 100 = 2010 | Espressione usata per confrontare andamenti diversi nel tempo. Significa che il valore dell’anno 2010 è posto uguale a 100, e gli anni successivi mostrano la crescita o la diminuzione rispetto a quel valore di partenza. |

| Valore nominale | Dato grezzo, non corretto per l’inflazione. |

| Valore reale | Dato corretto per l’inflazione, che indica il potere d’acquisto effettivo. |

| Benchmark | Termine usato in finanza per indicare un parametro di riferimento (es. S&P 500, FTSE MIB). |

| Rendimento reale | Guadagno ottenuto al netto dell’inflazione. |

| Bene rifugio | Investimento considerato stabile nei momenti di incertezza economica (es. oro, arte, immobili). |

| Deflazionato | Dato corretto per gli effetti dell’inflazione, per rendere confrontabili periodi diversi. |

{kind=link}