Introduzione: un artista con una produzione breve e un mercato lungo

Paolo Scheggi (1940–1971) rappresenta un caso peculiare nella storia dell’arte italiana del dopoguerra. Attivo per poco più di un decennio, con una produzione inevitabilmente limitata dalla scomparsa prematura, Scheggi appartiene a quella generazione di artisti che hanno tentato — ognuno a modo proprio — di far dialogare la pittura con lo spazio, trasformando la superficie in un luogo fisico prima ancora che visivo.

Le sue Intersuperfici non sono soltanto tele monocrome traforate: sono costruzioni ottiche che definiscono un ritmo interno, una profondità misurata, un vuoto che diventa parte attiva dell’opera. La critica le considera uno dei contributi più coerenti — e allo stesso tempo più radicali — del contesto milanese degli anni Sessanta, accanto alle ricerche di Fontana, Castellani, Bonalumi e Dadamaino.

La conseguenza naturale è che il mercato dell’arte abbia rivolto a Scheggi un’attenzione periodica, ma potentissima, soprattutto quando il sistema internazionale ha riallineato i valori del dopoguerra italiano con quelli del minimalismo e della pittura analitica europea.

Tuttavia, ciò che emerge dall’analisi dei dati del suo mercato 2010–2024 non è la linearità tipica degli artisti consolidati, bensì un ciclo estremamente pronunciato, fatto di crescita rapida, ridimensionamenti graduali e una successiva fase di consolidamento.

L’obiettivo di questo articolo è offrire una lettura rigorosa e non impressionistica delle dinamiche di mercato di Scheggi lungo quattordici anni, mettendo in relazione il suo indice di aggiudicazione con alcuni parametri chiave del mondo finanziario: S&P 500, FTSE MIB, oro e inflazione italiana.

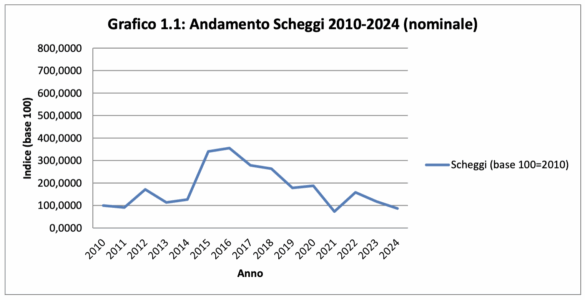

Andamento Scheggi 2010–2024: una curva composta da tre momenti distinti

2010–2014: un mercato regolare, privo di pressioni rialziste

Per quasi un quinquennio, l’indice Scheggi rimane in una fascia stretta, oscillando intorno alla base 100.

In termini reali, il valore dell’artista si mantiene stabile: non si osservano accumuli di domanda tali da generare movimenti verticali né segnali di sovrapprezzamento. È, in sostanza, un mercato coerente con la condizione dell’artista in quel momento: conosciuto, certo; apprezzato da un gruppo ristretto di collezionisti; ma non ancora inserito nei radar delle aste internazionali di fascia alta.

La stabilità di questa prima fase è molto importante, perché crea il punto di riferimento con cui leggere ciò che accadrà dal 2015 in avanti.

2015–2016: l’espansione più intensa della serie

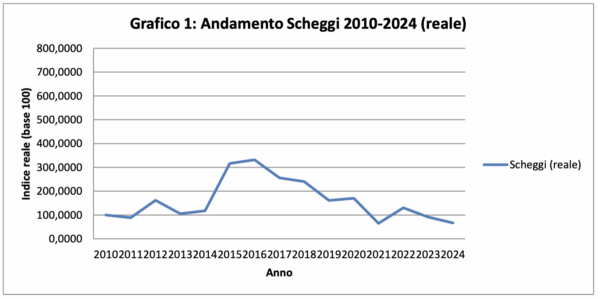

Il 2015 è un anno di svolta. L’indice registra un incremento significativo, che nel 2016 raggiunge il massimo del periodo osservato, con valori superiori ai 300 punti (reali), più di tre volte il livello iniziale del 2010.

Questo aumento non è episodico, ma collegato a fattori strutturali:

- Ingresso delle opere più importanti nelle Evening Sale delle Case d’Asta internazionali,

- Riduzione dell’offerta reale disponibile (pochi lavori storici, molti dei quali già in collezioni private consolidate),

- Crescita dell’interesse internazionale verso l’arte ottico-percettiva degli anni Sessanta,

- Riallineamento dei valori degli artisti italiani con coetanei europei.

Va detto con chiarezza: dal punto di vista dei dati, questa è la fase in cui Scheggi raggiunge una condizione di mercato eccezionalmente favorevole, in parte sostenuta da dinamiche speculative inevitabili in un contesto di offerta così limitata.

2017–2021: un ridimensionamento graduale ma continuo

La terza fase della curva è la più lunga e la più delicata da interpretare.

Dal 2017 al 2021, l’indice scende anno dopo anno, senza strappi, senza crolli improvvisi, ma con una linearità che segnala chiaramente un progressivo raffreddamento della domanda rispetto ai valori raggiunti nell’intervallo 2014-2016.

Questa dinamica è perfettamente coerente con mercati che hanno vissuto una fase espansiva troppo concentrata nel tempo.

L’erosione non è un giudizio sull’artista, ma un fenomeno matematico: quando la base si restringe troppo rapidamente, la normalizzazione diventa quasi inevitabile.

2022–2023/24: stabilizzazione e nuova coerenza

Gli ultimi tre anni mostrano una curva più regolare.

Il mercato non punta più verso l’alto, ma nemmeno verso il basso.

I valori oscillano in una fascia più contenuta, riflettendo un equilibrio tra:

- Domanda collezionistica attenta e selettiva,

- Riconoscimento istituzionale consolidato,

- Assenza di volumi sufficienti a generare nuove tensioni rialziste.

In altre parole: il mercato di Scheggi ha completato il proprio ciclo e ora si presenta in una fase di maturità.

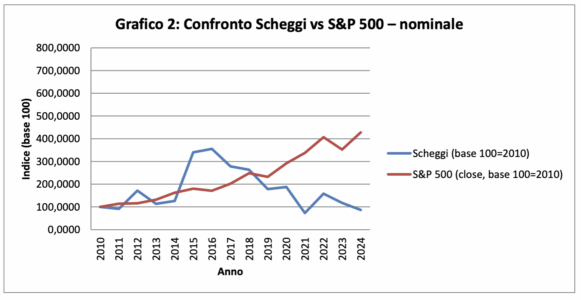

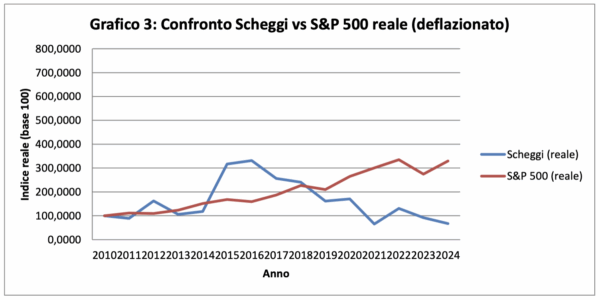

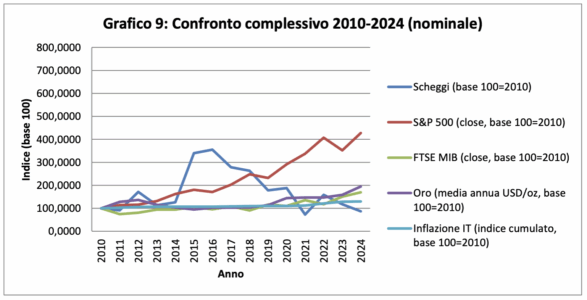

Confronto con S&P 500: la distanza tra un mercato ciclico e uno strutturale

Il confronto con lo S&P 500 (grafici 2 e 3) restituisce una distinzione netta:

- Lo S&P 500 cresce con continuità, pur con oscillazioni importanti nel 2020 e 2022;

- Scheggi segue un andamento tipico dei mercati ciclici: accelerazione, massimo, correzione, assestamento.

Nel grafico reale — quello depurato dall’inflazione — la differenza è ancora più evidente: l’indice americano supera i 300 punti negli ultimi anni, mentre Scheggi torna vicino ai livelli iniziali.

La conclusione non richiede interpretazioni forzate:

Lo S&P 500 ha generato un rendimento reale positivo e continuo; Scheggi ha prodotto un rendimento fortemente dipendente dall’anno di ingresso.

Chi ha acquistato nel 2010–2013 ha beneficiato della fase espansiva; chi ha acquistato nel 2015–2016 ha affrontato un ridimensionamento.

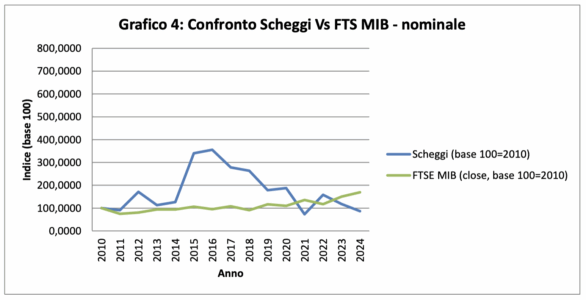

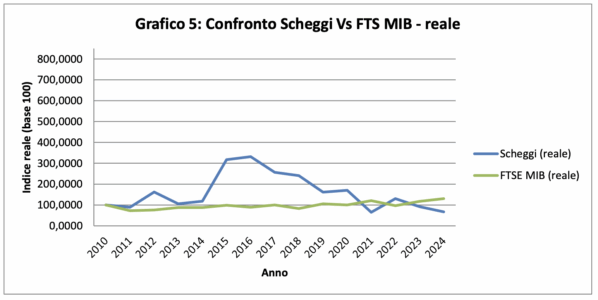

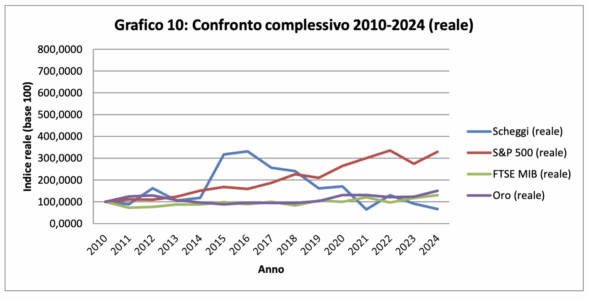

Confronto con FTSE MIB: la traiettoria sorprendente

Il FTSE MIB, pur con un andamento modesto, mostra una progressione più graduale e regolare rispetto alla traiettoria di Scheggi.

Il dato interessante è il seguente:

- Fino al 2020 Scheggi supera largamente la Borsa italiana,

- Successivamente, il FTSE MIB mostra valori quasi sempre più alti dell’indice Scheggi.

Questa dinamica non implica debolezza artistica, ma segnala un dato oggettivo:

Scheggi ha mostrato una fase di sovraperformance molto intensa, seguita da un periodo di riallineamento che lo avvicina — e talvolta lo porta sotto — all’andamento del mercato azionario italiano.

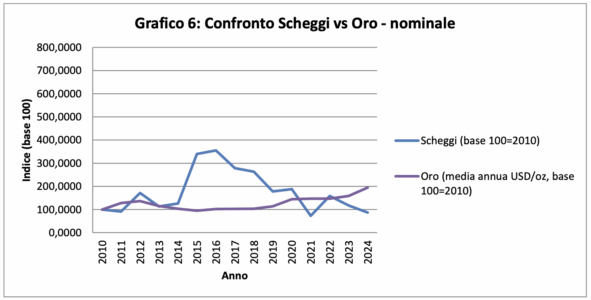

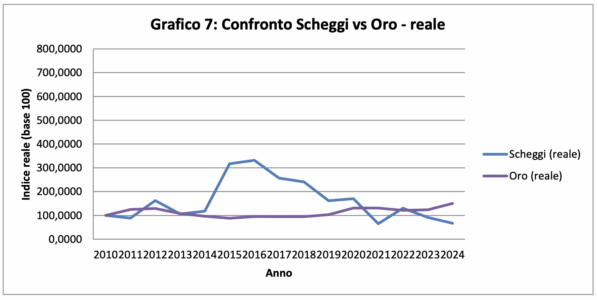

Confronto con oro: stabilità contro ciclicità

L’oro ha una funzione chiara nei mercati: è un bene di protezione, destinato a crescere lentamente nei periodi di incertezza economica.

Nel grafico nominale e reale (6 e 7):

- Scheggi supera l’oro nella fase 2015–2020,

- Negli anni successivi l’oro risulta più stabile e, nel lungo periodo, più performante.

Il confronto mostra la differenza fra un asset speculativo (con dinamiche da domanda concentrata) e un asset rifugio che cresce per accumulo e non per picchi.

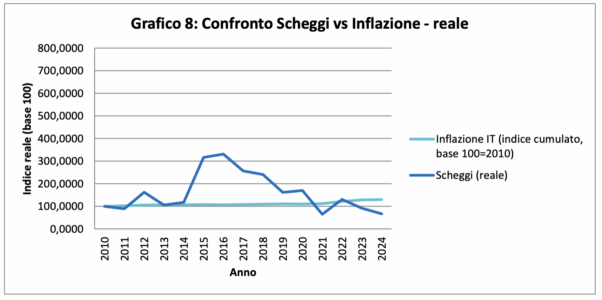

Confronto con inflazione: il parametro più semplice e più chiaro

L’inflazione italiana nel periodo 2010–2024 (grafico 8) genera un indice cumulato intorno a 130 punti.

Scheggi, nel periodo post-2020, si posiziona sotto tale soglia.

Questo dato è molto importante, perché permette una valutazione “minima” del rendimento reale: considerato l’intero periodo 2010–2024, Scheggi non mantiene in modo costante il potere d’acquisto reale.

Ma la dinamica va letta con attenzione: la curva inflattiva non invalida la fase di grande crescita del 2015–2016; segnala semplicemente che il mercato successivo non ha consolidato quei livelli.

Interpretazione complessiva: un ciclo completo, non una crescita lineare

La sintesi che emerge dai grafici 9 e 10 è chiara:

- Scheggi non presenta una traiettoria coerente di apprezzamento continuo;

- La fase 2022–2023/2024 indica una sorta di stabilizzazione, non una nuova espansione;

- Il suo rendimento dipende in modo sensibile dal periodo di ingresso del collezionista.

Questo non riduce il valore storico dell’artista, né la rilevanza delle sue opere, ma permette di collocare il suo mercato dentro categorie più precise: Scheggi non è un asset difensivo, ma un asset ciclico con un andamento fortemente influenzato dal contesto internazionale del dopoguerra italiano.

Considerazioni per il collezionista contemporaneo

Nell’attuale fase di mercato la selezione è decisiva.

I dati indicano che le opere che mantengono valore nel medio-lungo periodo condividono alcune caratteristiche:

- Realizzazione negli anni Sessanta;

- Appartenenza ai cicli maggiori;

- Provenienza da gallerie storiche;

- Presenza in mostre istituzionali o cataloghi ragionati.

Quella che appare essere una stabilizzazione negli ultimi anni, elimina la componente euforica del passato e permette ai collezionisti di valutare Scheggi in un contesto più equilibrato, basato su qualità, rarità e documentazione.

Conclusione

L’analisi 2010–2024 mostra un artista che ha conosciuto:

- Una fase di forte attenzione internazionale;

- Un aumento improvviso dei valori;

- Un successivo ridimensionamento;

- Una sorta di stabilizzazione finale.

Oggi il suo mercato pare essere caratterizzato da un equilibrio più maturo, meno legato a fenomeni espansivi e più vicino alla selezione tipica degli artisti con offerta limitata e forte riconoscimento storico.

Non siamo davanti a una curva di accumulo come, ad esempio, nel caso di Boetti o di alcuni artisti concettuali ma, parrebbe, davanti a un ciclo compiuto.

Un’informazione utile per chi desidera orientarsi consapevolmente nel mercato del dopoguerra italiano.

Nota metodologica

L’analisi presentata si basa su un indice costruito a partire dalle aggiudicazioni d’asta di opere attribuite a Paolo Scheggi nel periodo 2010–2024, normalizzate con base 100 = anno 2010. I dati sono stati aggregati per anno e confrontati sia in termini nominali sia reali (deflazionati mediante l’indice dei prezzi al consumo ISTAT). I benchmark finanziari utilizzati — S&P 500, FTSE MIB, oro (media annua USD/oz) e inflazione italiana — seguono la stessa normalizzazione per consentire un confronto omogeneo. L’obiettivo della metodologia non è misurare il valore di singole opere, ma descrivere l’andamento relativo del segmento Scheggi rispetto a indicatori macroeconomici e finanziari. Le dinamiche evidenziate derivano dall’osservazione di trend aggregati e non intendono rappresentare un universo esaustivo di transazioni, ma una traiettoria coerente delle principali tendenze del mercato dell’artista nel periodo considerato.

{kind=link}