Un artista che misura il tempo

Pier Paolo Calzolari (1943) è uno degli artisti che più radicalmente hanno messo in discussione l’idea di permanenza dell’opera. Ghiaccio, piombo, sale, tabacco, fuoco: materiali instabili, processi fisici, trasformazioni lente o improvvise.

Eppure, proprio questa poetica dell’instabilità ha prodotto nel tempo una significativa tenuta culturale, che si riflette anche nel suo mercato.

Analizzare Calzolari significa rinunciare all’idea di crescita lineare e accettare una logica diversa: quella dei cicli. I dati 2010–2024, normalizzati con base 100 nel 2010, permettono di leggere con chiarezza questa traiettoria, soprattutto se messi in relazione con alcuni benchmark esterni: mercati finanziari, oro e inflazione.

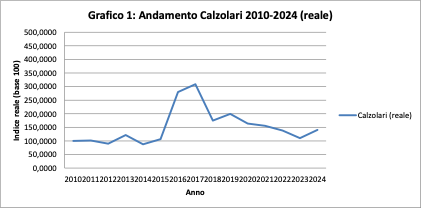

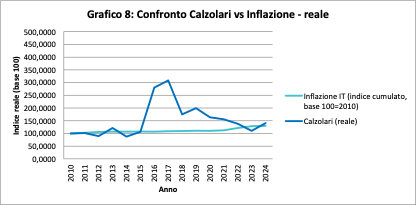

L’andamento reale di Calzolari: un ciclo completo

Il punto di partenza è l’andamento reale del mercato di Calzolari, cioè depurato dall’inflazione. La curva mostra una lunga fase iniziale di stabilità tra il 2010 e il 2015, con oscillazioni contenute intorno alla base storica. È un mercato calmo, coerente con una domanda selettiva e con un’offerta limitata.

Il cambiamento avviene bruscamente tra il 2016 e il 2017, quando l’indice reale supera quota 300. È la fase di massima tensione: l’”Arte Povera” viene riallineata a livello internazionale, alcune opere storiche entrano in circuiti di alto profilo e la scarsità dell’offerta amplifica l’effetto della domanda.

Dal 2018 in avanti, il grafico racconta un rientro progressivo. Non si tratta di un crollo, ma di una normalizzazione: i valori scendono, si assestano e, negli ultimi anni, oscillano tra quota 168 e 182. Il dato finale è cruciale: dopo aver attraversato una fase espansiva intensa, il mercato non torna ai livelli di partenza.

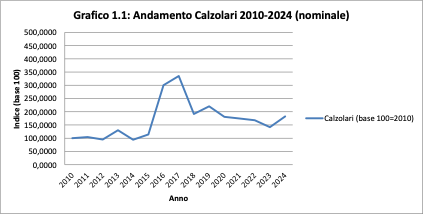

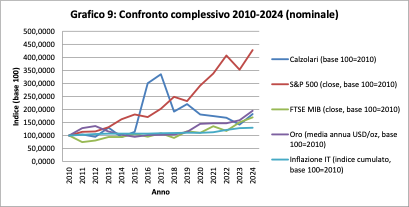

Il dato nominale: riallineamento strutturale

L’osservazione dell’andamento nominale conferma la lettura precedente. Anche qui il picco del 2016–2017 è evidente, così come il successivo ridimensionamento. Tuttavia, il livello di chiusura del 2024 resta nettamente superiore alla base 2010.

Questo indica che la fase espansiva non è stata puramente effimera. Il mercato di Calzolari ha subito un riallineamento strutturale: oggi si muove su una base più alta, pur senza riprendere le dinamiche euforiche del passato.

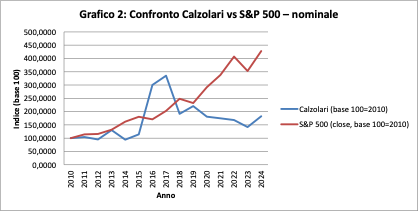

Calzolari e S&P 500 (nominale): due logiche opposte

Il confronto nominale con lo S&P 500 mette immediatamente in luce la distanza tra due mondi.

L’indice americano cresce con continuità lungo tutto il periodo, seguendo una logica cumulativa. Calzolari, al contrario, concentra gran parte della propria crescita in una finestra temporale ristretta, per poi rientrare.

Il punto non è la performance assoluta, ma la diversità di comportamento: la finanza globale risponde a flussi costanti di capitale, mentre il mercato dell’artista reagisce a momenti specifici, legati alla qualità delle opere disponibili, al contesto curatoriale e alla scarsità dell’offerta.

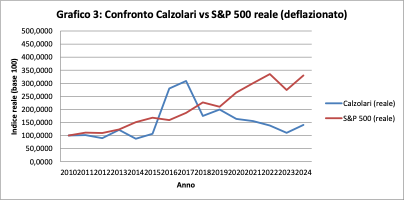

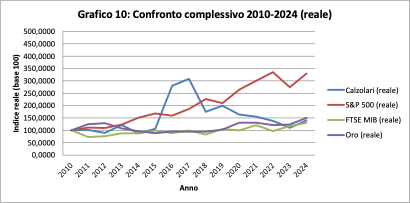

Calzolari e S&P 500 (nominale): bassa correlazione

La versione reale del confronto conferma questa distanza.

Tuttavia, ciò che interessa davvero è la bassa correlazione tra le due curve: nei momenti di accelerazione finanziaria Calzolari non segue, e nei momenti di rallentamento non subisce contraccolpi violenti.

Questo comportamento rafforza la lettura dell’artista come asset culturale anticiclico, più adatto alla diversificazione che alla ricerca di rendimento puro.

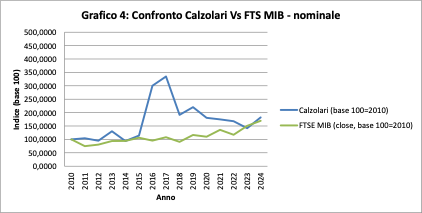

Calzolari e FTSE Mib (nominale): il sorpasso culturale

Il confronto nominale con il FTSE MIB restituisce un’immagine sorprendente.

Mentre la Borsa italiana cresce lentamente e con difficoltà, Calzolari la supera nettamente nella fase centrale del periodo. Anche dopo il ridimensionamento post-2017, il mercato dell’artista resta competitivo rispetto all’indice domestico.

Il grafico suggerisce che, in determinati contesti, il valore culturale di un artista storicizzato può sovraperformare l’economia finanziaria nazionale.

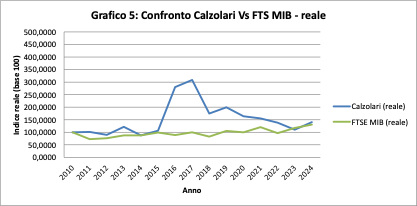

Calzolari e FTSE Mib (reale): protezione del capitale

In termini reali il confronto è ancora più chiaro.

Il FTSE MIB fatica a mantenere il potere d’acquisto, mentre Calzolari, pur con oscillazioni marcate, chiude il periodo su un livello superiore. Questo significa che, nel lungo periodo, il mercato di Calzolari ha protetto il capitale meglio della Borsa italiana.

Non attraverso una crescita costante, ma attraverso la capacità di attraversare un ciclo senza azzerare il valore.

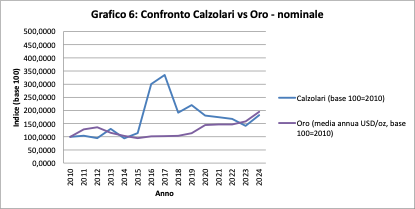

Calzolari e oro (nominale): due beni rifugio diversi

Il confronto nominale con l’oro mette in relazione due beni rifugio di natura profondamente diversa.

L’oro cresce in modo più regolare, senza picchi improvvisi. Calzolari, al contrario, presenta una dinamica ciclica: una fase espansiva intensa seguita da un rientro. Nel 2024, i due valori nominali finiscono per avvicinarsi.

Il dato è significativo: pur seguendo logiche opposte, l’arte può competere con i beni rifugio tradizionali in termini di conservazione del valore.

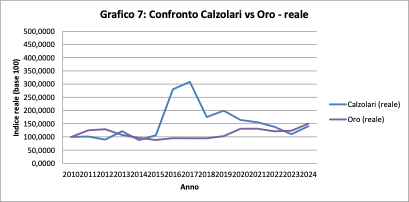

Calzolari e oro (reale): selezione contro accumulo

In termini reali, l’oro mostra una crescita lenta ma costante. Calzolari, invece, attraversa un intero ciclo.

Nella fase centrale del periodo l’artista supera nettamente il metallo prezioso; nel lungo termine si colloca leggermente al di sotto. La differenza non è solo quantitativa: l’oro protegge per accumulo, Calzolari per selezione, rarità e qualità culturale.

Calzolari inflazione: la tenuta del potere d’acquisto

Il confronto con l’inflazione è il più diretto. L’indice dei prezzi cresce lentamente ma in modo regolare. Calzolari oscilla, sale e scende, ma nel 2024 (e non solo) il suo indice reale si colloca al di sopra della curva inflattiva (140.45 contro i 182,17 dell’indice “Calzolari nominale”). In generale questo significa che, nonostante la volatilità, il mercato di Calzolari ha preservato e leggermente accresciuto il potere d’acquisto nel periodo 2010–2024.

La sintesi complessiva: il posto di Calzolari

I grafici finali (nominale/reale) mettono tutto in prospettiva.

Lo S&P 500 domina per rendimento, l’oro cresce con regolarità, il FTSE MIB resta indietro, l’inflazione avanza lentamente. Calzolari si colloca in una posizione intermedia: non il più performante, ma nemmeno il più debole.

La sua curva racconta un ciclo completo, con una fase di espansione intensa e una successiva stabilizzazione. È il profilo tipico di un artista storicizzato, il cui valore non dipende da una crescita infinita, ma dalla capacità di attraversare il tempo.

Conclusione

Pier Paolo Calzolari non è un artista da inseguire, ma da comprendere. Il suo mercato non corre come la finanza globale, non promette scorciatoie, non segue l’euforia. In compenso, resiste.

In un sistema dominato dall’accelerazione, Calzolari rappresenta una forma rara di equilibrio: un valore che non esplode, ma non evapora.

Nota metodologica

L’analisi presentata si basa su un indice costruito a partire dalle aggiudicazioni d’asta di opere attribuite a Pier Paolo Calzolari nel periodo 2010–2024, normalizzate con base 100 = anno 2010. I dati sono stati aggregati per anno e confrontati sia in termini nominali sia reali (deflazionati mediante l’indice dei prezzi al consumo ISTAT). I benchmark finanziari utilizzati – S&P 500, FTSE MIB, oro (media annua USD/oz) e inflazione italiana – seguono la stessa normalizzazione per consentire un confronto omogeneo. L’obiettivo della metodologia non è misurare il valore di singole opere, ma descrivere l’andamento relativo del segmento Calzolari rispetto a indicatori macroeconomici e finanziari. Le dinamiche evidenziate derivano dall’osservazione di trend aggregati e non intendono rappresentare un universo esaustivo di transazioni, ma una traiettoria coerente delle principali tendenze del mercato dell’artista nel periodo considerato.

{kind=link}