La materia che attraversa i cicli

Alberto Burri è, nel mercato dell’arte italiana del dopoguerra, ciò che una blue chip rappresenta per la finanza: un riferimento strutturale. Sacchi, combustioni e cretti non sono solo “capitoli” di storia dell’arte, ma segmenti riconoscibili di un mercato internazionale consolidato.

L’analisi 2010–2024 mostra con chiarezza che Burri non segue una crescita lineare, attraversa fasi espansive, picchi e rientri. Ma nel lungo periodo costruisce valore reale.

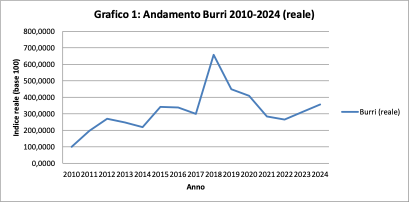

Andamento Burri 2010-2024 (reale)

Depurato dall’inflazione, il mercato di Burri mostra tre fasi distinte, a partire da una crescita esplosiva tra il 2010 e il 2012, anno in cui l’indice reale supera quota 270 quasi triplicando la base iniziale. Successivamente, nel biennio 2015–2016, si osserva un consolidamento su livelli molto elevati, oltre il 330 reale, che precede il picco straordinario del 2018 a oltre 657 reale, il massimo dell’intera serie storica. Nonostante dal 2019 in avanti il mercato sia rientrato, non si è verificato alcun collasso: nel 2024 l’indice reale si attesta infatti a circa 356, un valore che risulta più che triplo rispetto al 2010.

Questo è il dato chiave dell’analisi, poiché dimostra che, anche dopo la chiusura di un ciclo completo, Burri mantiene un livello strutturalmente superiore.

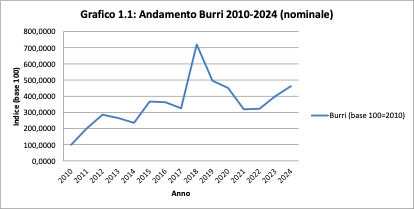

Andamento Burri 2010-2024 (nominale)

Il dato nominale conferma la dinamica ciclica dell’artista, con il 2018 che segna il massimo storico a quota 720 (su base 100=2010). Sebbene sia seguita una correzione significativa tra il 2019 e il 2021, il mercato non è mai tornato sotto quota 300, dimostrando una forte resilienza.

Nel 2024, Burri chiude a oltre 461 nominale, confermando che il riallineamento internazionale non è stato un fenomeno effimero, ma ha modificato strutturalmente la base di prezzo.

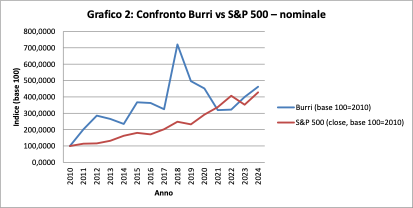

Burri vs S&P 500 (nominale)

Lo S&P 500 cresce in modo continuo lungo tutto il periodo, superando quota 400 nel 2022 e 2024. Al contrario, Burri mostra un andamento concentrato, caratterizzato da una crescita intensa fino al 2018, a cui segue un rientro e una nuova stabilizzazione. Mentre la finanza procede per gradi, l’artista segue un vero e proprio ciclo di ri-prezzatura

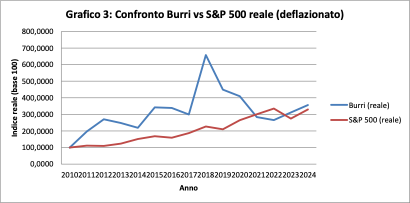

Burri vs S&P 500 (reale)

Nel 2024, con un S&P 500 reale a circa 330 e un Burri reale a circa 356, si osserva come nel lungo periodo l’artista batta l’indice americano; pur presentando una volatilità maggiore, Burri garantisce infatti un rendimento cumulato superiore. Questo dato lo colloca non come una semplice alternativa emotiva alla finanza, ma come un vero asset culturale capace di competere con i mercati globali.

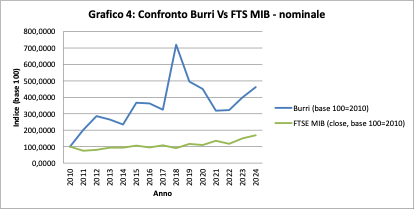

Burri vs FTSE MIB (nominale)

Il confronto con la Borsa italiana è netto: il FTSE MIB cresce lentamente, arrivando nel 2024 a circa 169 nominale, mentre nello stesso anno Burri si attesta a oltre 461. Il mercato dell’artista surclassa strutturalmente l’indice domestico.

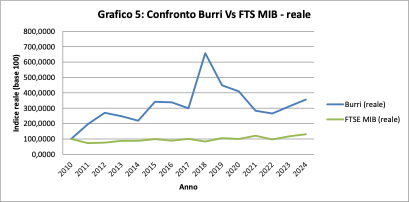

Burri vs FTSE MIB (reale)

Depurato dall’inflazione, il FTSE MIB nel 2024 si attesta poco sopra 130, mentre Burri raggiunge quota 356. Questo differenziale non è marginale, ma assume un carattere strutturale. L’indice dell’artista non si limita a proteggere il capitale meglio della Borsa italiana, ma lo aumenta significativamente.

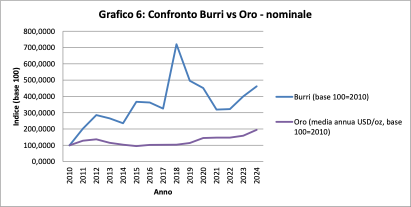

Burri vs Oro (nominale)

L’oro cresce in modo progressivo e relativamente stabile, arrivando nel 2024 a circa 195 nominale, mentre nello stesso periodo Burri si attesta a oltre 461. In termini nominali, l’indice dell’artista supera nettamente il bene rifugio tradizionale.

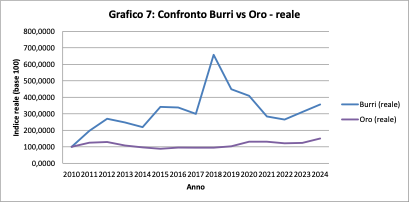

Burri vs Oro (reale)

In termini reali, l’oro nel 2024 si attesta a circa 150, mentre Burri supera quota 356. La differenza è significativa: nel lungo periodo, la materia bruciata di Burri ha protetto e accresciuto il valore in misura maggiore rispetto al metallo prezioso. Tuttavia, va sottolineato che l’oro non ha mai conosciuto la volatilità registrata dall’artista nel 2018.

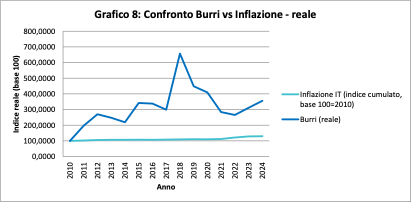

Burri vs Inflazione (reale)

L’inflazione cumulata nel periodo porta l’indice a circa 130 nel 2024, mentre Burri si attesta a oltre 356. Il potere d’acquisto reale è più che triplicato rispetto al 2010. Dunque non si tratta solo di protezione ma, di accumulazione reale.

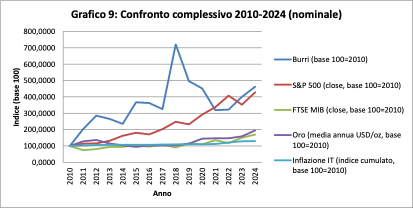

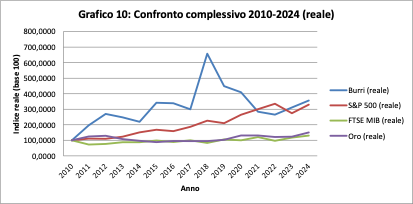

Confronto complessivo 2010-2024 (nominale/reale)

Mettendo insieme tutti gli indici, emerge che lo S&P 500 domina per regolarità mentre l’Oro cresce stabilmente. Al contrario, il FTSE MIB resta marginale a fronte di un’inflazione che avanza lentamente. In questo scenario, Burri mostra un ciclo espansivo con un consolidamento finale su livelli molto elevati.

Il profilo che ne deriva è chiaro: Burri non è un asset difensivo puro né un fenomeno speculativo isolato, ma una blue chip culturale con un ciclo di ri-prezzatura internazionale.

“La materia che resta”

Sacchi, combustioni e cretti sono opere nate dalla trasformazione della materia. Il loro mercato riflette esattamente la stessa dinamica: tensione, picco, raffreddamento e consolidamento. Tra il 2010 e il 2024, Burri ha attraversato un ciclo completo senza mai perdere la propria centralità. In un sistema finanziario permeato dalla volatilità, la sua traiettoria suggerisce una verità semplice: la materia può bruciare, ma il valore, se storicizzato, resta .

Blue chip: il termine è utilizzato in senso analogico rispetto alla finanza, dove indica un titolo strutturalmente solido e centrale nel lungo periodo. Applicato a Burri, descrive un artista il cui indice di mercato, pur attraversando fasi cicliche, mantiene nel tempo livelli reali significativamente superiori alla base storica.

Nota metodologica

L’analisi presentata si basa su un indice costruito a partire dalle aggiudicazioni d’asta di opere attribuite a Burri nel periodo 2010–2024, normalizzate con base 100 = anno 2010. I dati sono stati aggregati per anno e confrontati sia in termini nominali sia reali (deflazionati mediante l’indice dei prezzi al consumo ISTAT). I benchmark finanziari utilizzati – S&P 500, FTSE MIB, oro (media annua USD/oz) e inflazione italiana – seguono la stessa normalizzazione per consentire un confronto omogeneo. L’obiettivo della metodologia non è misurare il valore di singole opere, ma descrivere l’andamento relativo del segmento Burri rispetto a indicatori macroeconomici e finanziari. Le dinamiche evidenziate derivano dall’osservazione di trend aggregati e non intendono rappresentare un universo esaustivo di transazioni, ma una traiettoria coerente delle principali tendenze del mercato dell’artista nel periodo considerato.

{kind=link}