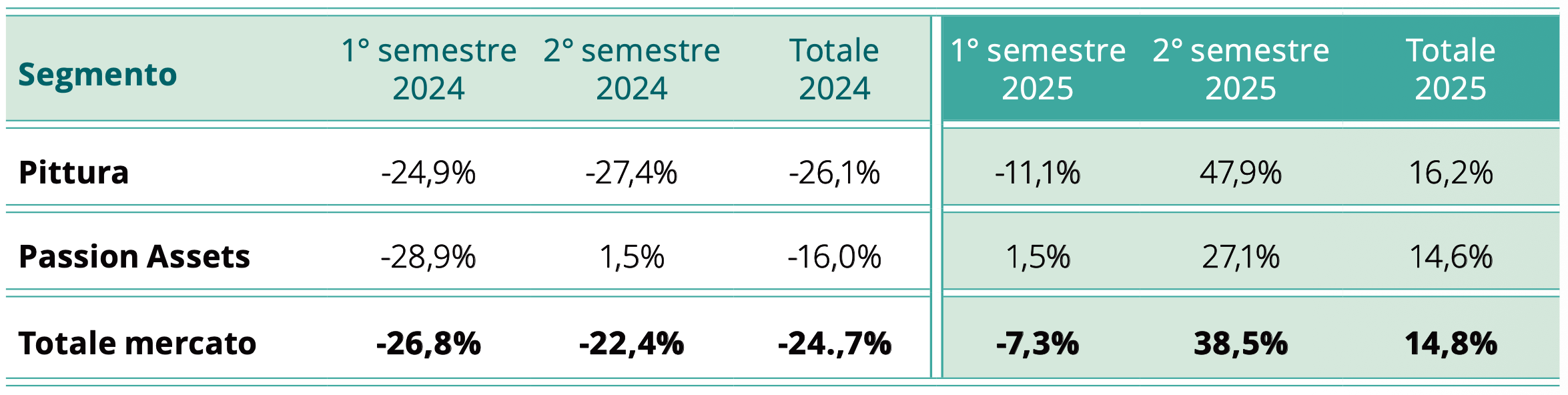

Il 2025 segna formalmente il ritorno alla crescita del mercato globale dell’arte e dei beni da collezione, ma parlare di vera ripresa richiede cautela. Secondo l’ultimo Report Art&Finance di Deloitte, il fatturato delle principali case d’asta internazionali è aumentato del 14,8% rispetto al 2024. Un dato rilevante, che tuttavia va letto più come un rimbalzo condizionato che come l’avvio di un nuovo ciclo espansivo. Le persistenti tensioni geopolitiche e la volatilità economica globale continuano infatti a esercitare una pressione significativa sul settore, rendendo il quadro previsionale per il 2026 tutt’altro che stabile.

Un anno a due velocità, specchio di un mercato reattivo

L’andamento del 2025 evidenzia con chiarezza la natura reattiva del mercato dell’arte rispetto al contesto macroeconomico. Il primo semestre è stato dominato da un clima di incertezza, alimentato dalle prospettive di nuove politiche tariffarie statunitensi, che ha frenato soprattutto il segmento premium. La seconda metà dell’anno ha invece beneficiato di un progressivo allentamento delle tensioni e dell’arrivo sul mercato di importanti collezioni private, contribuendo in modo decisivo al recupero dei volumi e dei valori.

In questo scenario, gli Stati Uniti rafforzano ulteriormente la loro centralità, concentrando il 64,1% delle vendite globali di pittura, mentre Londra si conferma secondo polo con il 20,7%. La riduzione del tasso di invenduto all’11,4%, rispetto al 14,5% del 2024, non segnala tanto un’espansione della domanda quanto una sua maggiore selettività: il mercato compra meno, ma con criteri più rigorosi.

dell’arte e dei beni da collezione Report 2026

Oltre la fine art: l’ascesa strutturale dei Passion Assets

Uno degli elementi più significativi emersi dal report è la crescita dei cosiddetti Passion Assets, il cui fatturato ha registrato un incremento del 16,3%. Design, orologi, gioielli e vini da collezione non rappresentano più un segmento accessorio, ma una componente strutturale dell’offerta.

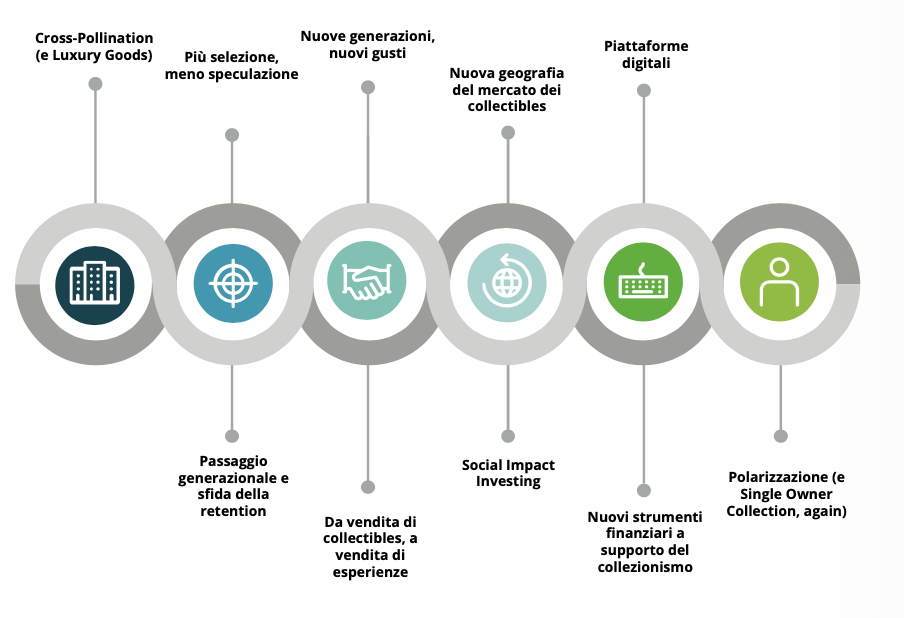

Questo fenomeno, definito come “cross-pollination”, riflette una trasformazione più profonda: il mercato dell’arte tende sempre più a integrarsi con quello del lusso, superando i confini tradizionali della fine art. Le grandi case d’asta, tra cui Christie’s, stanno progressivamente ridefinendo il proprio modello, costruendo cataloghi ibridi e intercettando una domanda più ampia e diversificata.

Allo stesso tempo, questa apertura contribuisce ad accentuare la polarizzazione interna del mercato. Da un lato, le opere di qualità museale e provenienza certificata continuano a concentrare la maggior parte del valore; dall’altro, cresce il numero delle transazioni nelle fasce medio-basse, sostenute anche dall’accessibilità dei canali digitali.

Nuovi collezionisti, nuove logiche di valore

Il vero fattore di trasformazione è però generazionale. Millennials e Gen Z rappresentano oggi tra il 30% e il 40% dei nuovi acquirenti, introducendo nel mercato non solo nuovi capitali, ma soprattutto nuove logiche.

Il digitale gioca un ruolo centrale in questo cambiamento: oltre l’81% dei lotti di Christie’s è stato venduto online nel 2025, mentre il 52% degli High Net Worth Individuals dichiara di preferire canali digitali per l’acquisto. Ma la vera discontinuità riguarda le motivazioni. Per il 67% dei giovani collezionisti, l’acquisto di opere è legato al sostegno diretto agli artisti, segnalando uno spostamento da logiche di status e investimento a dinamiche di partecipazione culturale e impatto sociale.

In questo senso, il collezionismo contemporaneo tende a configurarsi sempre più come pratica identitaria, in cui valore economico e valore simbolico risultano strettamente intrecciati.

Italia: tra riforme strutturali e sfida competitiva

Nel contesto europeo, l’Italia prova a recuperare terreno attraverso interventi normativi mirati. La riduzione dell’IVA al 5% sulle transazioni di opere d’arte, introdotta nel luglio 2025, e il decreto “Italia in Scena” rappresentano segnali concreti di un tentativo di riallineamento agli standard internazionali.

Queste misure hanno il potenziale di migliorare la mobilità delle opere e di rendere il sistema più attrattivo per operatori e collezionisti globali. Tuttavia, il loro impatto reale dipenderà dalla capacità di tradurre la semplificazione normativa in effettiva efficienza operativa. In un mercato sempre più competitivo e globalizzato, la leva fiscale da sola non è sufficiente: sarà determinante la capacità del sistema italiano di adattarsi a dinamiche internazionali sempre più rapide e integrate.

{kind=link}